炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

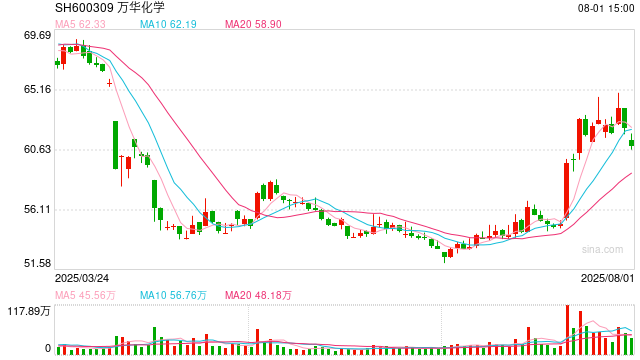

因行业不景气蛰伏多年的“化工茅”万华化学(600309.SH),在5月经历了乙烷禁运风波,以及公司核心产品之一——TDI(甲苯二异氰酸酯)现货价格大涨,终于迎来了一波价值回归。

然而紧随其后的,却是一位老股东的减持。

7月31日晚间,万华化学公告称,公司持股5%以上股东“Prime Partner International Limited(‘合成国际’)”因自身发展需求,拟在3个月内通过集中竞价减持不超过公司总股本0.54%的股份。

值得注意的是,截至公告日,Prime Partner International Limited当前持有公司股票合计5.53%,而以上减持幅度将令前者持有万华化学股票降至4.99%,变为普通股东,后续将不受重要股东减持规则限制。

资料显示,合成国际为万华早期投资者之一,注册地为英属维京群岛,其于2007年万华集团改制时期,入股了彼时还叫做“万华华信”的万华化学母公司。2018年,万华化学通过反向收购合并母公司万华化工有限公司上市后,合成国际通过换股获得目前万华化学股票。算下来,合成国际已然持有超过万华资产约十八年。

不过,市场对合成国际减持并“降格”为普通股东反应不大,日内跌幅2.23%。也有众多市场人士认为,在TDI涨价,以及经济复苏预期下,万华化学的反转预期,高于财务投资者减持短期负面影响。

TDI涨价东风助燃股价

在股东减持公告发布前一周,万华化学股价刚刚经历一轮大涨。

而这波行情的催化剂来自7000公里外——德国多尔马根化工园区的一场火灾。7月中旬,全球聚酯龙头科思创宣布其德国工厂TDI装置因氯气装置火灾,从而遭遇不可抗力,30万吨产能停产。据悉,该工厂占欧洲TDI总产能的55%,突然的停产将导致欧洲TDI产能严重失衡。

无独有偶,就在火灾一周之后,万华化学公告称,根据年度检修计划,公司子公司匈牙利宝思德化学公司MDI(40万吨/年)、TDI(25万吨/年)等一体化装置及相关配套装置将于2025年7月23日开始陆续停产检修,预计检修30天左右。而短期检修叠加不可抗力停产因素,导致欧洲TDI在7月已经从1900欧元/吨上涨至2500欧元/吨。

21世纪经济报道记者从产业链方面获悉,虽然欧洲TDI产能可能在不可抗力后产生缺口,但TDI供应链在跨洲际间调配的概率并不高。因此国内市场的供需结构不会因为欧洲的产能缺口引发改变。

然而,国内市场TDI价格还是被推了起来。根据生意社数据,华东市场TDI价格已经从5月初的10733元/吨,涨至7月31日的16400元/吨,涨幅达到惊人的52.80%,其中7月14日当周TDI价格涨幅达到14.78%。

同时,亚洲地区的TDI供给也出现“事故”。7月27日,日本三井化学发生氯气泄露事故,其导致产能为5万吨的牟田工厂TDI装置紧急停车。

多种因素助力之下,万华化学股价自最低52元/股,最高涨至66元/股附近,涨幅接近20%。

那么万华化学产品涨价会进行到何时?

有接近产业链人士近日告诉记者,虽然TDI涨价成为既定事实,但近月以来国内聚酯需求的景气度并未显著改善。展望未来,聚酯需求如果未能显著复苏,TDI维持高价可能面临不确定性。

根据天天化工网数据,2025年全球TDI产能约358万吨,国内TDI产能约185万吨;相对全球TDI需求量预计217万吨,其中中国需求量预计91万吨,全球TDI产能富余量将增加到141万吨,国内TDI产能富余量将增加到94万吨,全球和中国的TDI产能都将出现供远大于求的局面。在此预期下,2025年全球TDI装置开工率将下降至61%左右,接近15年以来的最低水平。

当然,市场仍然处于落后产能淘汰阶段。2023年,巴斯夫率先关停德国路德维希港TDI约30万吨/年产能;随后4月日本东曹南阳工厂始建于1962年的TDI产能也在4月退出。2024年,阿根廷Petroquímica Río Tercero公司关停欧洲唯一TDI产能。

目前,万华化学TDI产能约144万吨/年,占比全球产能数量接近四成;未来,随着产能向万华、科思创、巴斯夫等少数头部企业聚拢,TDI有望保持较为均衡的供求关系。

年内仍跌逾10%

即便万华化学在股价受益于TDI涨价东风,但从年内表现来看,截至8月1日收盘,万华化学股价年内仍然跌13.48%,远远跑输上证指数,且未收复今年5月以来的失地。

而万华化学的低谷,除了宏观需求不振导致MDI(二苯基甲烷二异氰酸酯)、TDI等产品价格低位徘徊之外,中美贸易摩擦导致的乙烷短期禁运也一度令万华化学遭遇市场抛售。

今年4月,美国一度宣布将向中国出口乙烷产品实施许可证制度,令万华化学技改通过“乙烷制乙烯”降低原料成本的路径被卡。而乙烯在石化化工领域占举足轻重地位,其被用于生产塑料,PE、POE、PVC、环氧衍生物以及高端新材料EVA、PC/PBT等。

随着7月初中美贸易谈判初步落地,乙烷禁运风险也在随后被解除。据记者了解,万华化学已经恢复了对美国乙烷的进口,包括相关乙烯多元化装置技改已经逐步重新落实,预计仍能给万华带来较好的原料降本优势。

不过,由乙烷禁运导致的万华化学股价短期失地仍未收复,截至8月1日,万华化学股价仍然较今年3月末的66.33元/股低8.3%。

近年来,为摆脱对聚酯单一品类业绩依赖,万华化学持续逆势布局,并相继部署POE,高能量密度磷酸铁锂、PVDF等产能。细分领域方面,万华化学加大了高端化工材料,如光敏聚酰亚胺光刻胶、硅烷类电子特种气体等高附加值产品的研发和产能投建力度。而在柠檬醛及香料领域,万华化学去年投产4.8万吨/年柠檬醛中间品装置,打破巴斯夫近40年在国内产能的垄断局面,并顺势研发布局下游L-薄荷醇、P醇等高附加值香料等。

总体来看,与2020~2021年MDI涨价期间依靠聚酯单品成为“化工茅”时期相比,今天的万华化学布局更为全面,其更接近“中国巴斯夫”的美名,其与股价萎靡形成鲜明对比。

值得注意的是,今年3月,科思创宣布将以要约收购的方式,被阿布扎比国家石油公司全资收购,并对应128.7亿欧元(约合1000亿元人民币)估值。而仅按聚酯类产能对比,科思创目前拥有180万吨/年MDI产能,万华化学则将在2025年380万吨/年基础上,于2026年进一步借助技改提升至450万吨/年;而TDI方面,万华和科思创产能截至2025年将分别为144万吨/年和91万吨/年。

加之科思创产能集中于欧洲,而当地产能成本略高等原因,万华化学产品盈利能力显然超过前者。2024年,万华化学全年实现归属股东净利润130亿元;对比科思创同期归属股东利润净亏损2.66亿欧元。显然,以科思创估值为锚,万华化学当前约1900亿元估值并不算贵。

随着近期各行各业“反内卷”潮流来临,化工类企业盈利也有望重归增长。天风证券研报指出,亏损程度高、行业集中度高、老旧产能占比高、开工率高的细分化工行业,或将会更容易作为化工行业“反内卷”的突破口,聚氨酯(TDI、MDI)等行业大类值得关注。

(作者:赵云帆 编辑:巫燕玲)

网友留言(0)