财经九号

一路高歌猛进了10年的白酒行业,从去年开始,行业形势明显不对了!

作为标志性事件,2024年“飞天茅台酒”散瓶价格从年初的2700元跌至2100元左右,折射出的是整个白酒行业集体承压的严峻现实。

而随着白酒企业2025年一季报陆续公布,今年白酒行业形势恐比去年更加“严峻”。

1

头部品牌增速放缓,二三线集体“跌落”

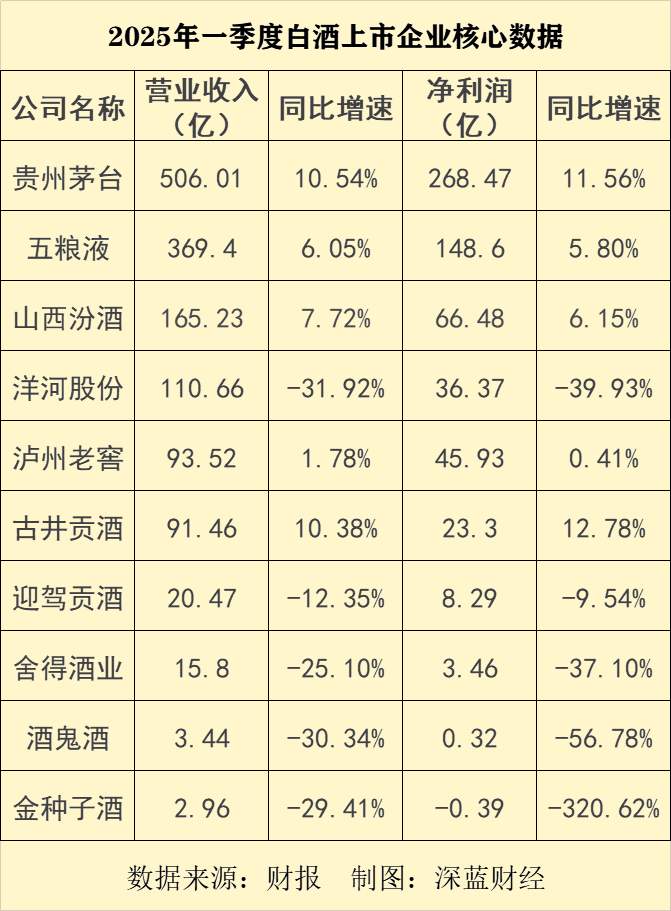

贵州茅台:合同负债比年初少了8亿

2025年一季度,贵州茅台营收为506.01亿元,同比增长10.54%;净利润为268.47亿元,同比增长11.56%。虽然还是增长,营收和利润增速都进一步放缓。截止3月31日,贵州茅台合同负债金额相比于年初下降了8亿元,这些都是市场预期偏弱的信号。

五粮液:业绩稳健

2025年一季度,五粮液实现营业收入369.4亿元,同比增长6.05%;归母净利润148.6亿元,同比增长5.80%。在年报中,五粮液研判,“白酒产业处于深度调整期,产业波动加大、存量竞争加剧、市场集中加快、结构分化加剧”,但优势品牌能够持续引领产业稳健发展。

山西汾酒:稳居老三

2024年,山西汾酒实现营业收入360.11亿元,同比增长12.79%;实现归属于上市公司股东的净利润122.43亿元,同比增长17.29%。对比近5年的营收与归母净利润可以发现,增幅大不如前。2020年至2024年,山西汾酒营收同比增速分别为17.63%、42.75%、31.26%、21.80%和12.79%;归母净利润增速分别为56.39%、72.56%、52.36%、28.93%和17.29%。2024年营收和归母净利润增速均创下5年来最低。在此背景下,2025年一季度的营收和净利润增速进一步下滑(营业收入165.23亿元,同比增长7.72%;净利润66.48亿元,同比增长6.15%),但营收仍然保持行业“第三”。

洋河股份:急需止跌

洋河股份一季度营业收入110.66亿元,同比下降31.92%;归母净利润36.37亿元,同比下降39.93%。此次业绩下滑反映出其在市场调整中面临一定的压力,但是一季度营收依然超过泸州老窖,盈利能力依然不如泸州老窖。

泸州老窖:抗压性显现

泸州老窖一季度营收93.52亿元,同比增长1.78%;归母净利润45.93亿元,同比增长0.41%。在行业调整期,能取得这样的成绩实属不易,显示出一定的抗压性。2024年国窖1573品牌稳居200亿阵营,泸州老窖品牌突破100亿阵营。

古井贡酒:营收快赶上老窖,但赚钱能力差远了

古井贡酒一季度营收91.46亿元,同比增长10.38%;归母净利润23.3亿元,同比增长12.78%。一季度的营收已经快赶上泸州老窖了。2024年全年净利润55.17亿元,同比增长20%;其中2024年年份原浆销售了180亿元(同比增长17%),古井贡酒、黄鹤楼及其他系列都实现了不错的增长。尽管持续增长,但增速大幅度放缓。

其他重点公司:

迎驾贡酒:一季度营收20.47亿元,同比下降12.35%;归母净利润8.29亿元,同比下降9.54%。

舍得酒业:一季度营业收入15.8亿元,同比下降25.1%;归母净利润3.46亿元,同比下降37.1%。舍得酒业2024年净利润同比大跌80%。

酒鬼酒:一季度营收3.44亿元,同比下滑30.34%;归母净利润3171.33万元,同比下滑56.78%。自2022年结束高增长以来,酒鬼酒业绩每况愈下,2024年净利润同比暴跌97%。

金种子酒:一季度营收2.96亿元,同比下降29.41%;归母净利润亏损3892.77万元,同比下降320.62%。2021年至2024年持续亏损,尽管2022年获得华润集团战略投资,经过两年整合依然未能扭亏为盈。

珍酒李渡:“港股白酒第一股”,2024年营收增长0.5%,归母净利润同比下滑43.1%。核心产品“珍30”“珍15”产品价格大幅倒挂。

2

量价齐跌,控量保价成主流策略

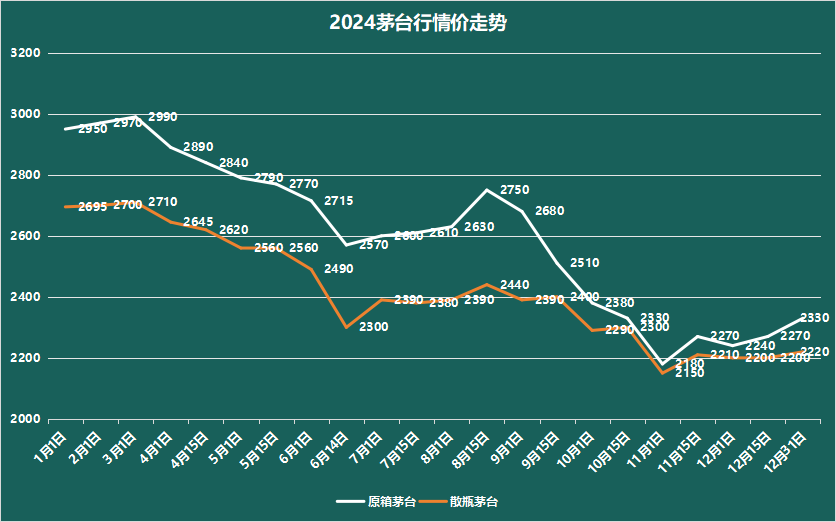

整个高端白酒市场,都要看飞天茅台的“眼色”。

2024年,飞天茅台的市场行情如同“过山车”。统计显示,散瓶飞天从年初的2700元左右,很快跌到2300元;然后小幅反弹到2400元以上,随后又跌至2100元左右。

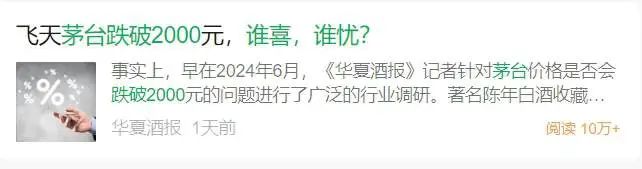

据《华夏酒报》报道,最近拼多多平台“百亿补贴”活动,某些店铺已将飞天茅台价格打到1999元/瓶。这也是最近几年,该产品零售渠道价格的新低!

飞天茅台酒的价格,就是中国高端白酒市场的价格“锚点”。飞天的价格起伏,也被视为高端消费市场的“晴雨表”。

飞天价格下压后,底下的一堆“小弟”日子就难过了,要么被动降价,要么被动缩量。比如说,飞天茅台都2000元了,原来那些定价1500的次高端酒就不好卖。而且茅台价格持续走弱,会加剧消费市场进一步转弱的预期!

从实际市场信息来看:

茅台1935,上市初期官方指导价为1188元,市场炒价一度高达1800元,但到2025年,价格已跌至700元左右;

第八代五粮液,目前市场价格基本维持在900元左右,控价效果较好;

国窖1573,目前市场价格基本维持在860元左右;

青花郎,官方指导价为1399元,市场价基本维持在820元左右...

因此,飞天茅台稳不住,次高端的价格体系也就崩了。

其实,2024年6月贵州茅台宣布“控量保价”措施,取消“大箱”投放及开箱政策。7月2日,茅台酱香酒营销公司宣布,暂停投放茅台1935酒合同计划。但是,终端消费市场不给力,厂家其实也没有太多办法。

销量低迷,价格低迷,其他酒企们也只能跟进“控量保价”策略。比如:

1月10日,贵州珍酒停止接收第三代“珍十五”(含无奖)产品销售订单;

1月17日,洋河股份停止向线上平台供货海之蓝和天之蓝产品;

春节前夕,五粮液宣布“停货”举措,对专卖店和渠道运营商的合同量进行梯度调减;

2月17日,汾酒青花20、老白汾酒10两款产品在多地停止供货……

“控量保价”的本质是保价格,保价格本质上是保住产品线的梯队稳定,也保住经销商的利润体系,从而稳定整个体系。一旦价格失控,整个体系也将失控。但“控量保价”也并非“特效药”,不是每一次都能做到起死回生。

分析人士表示,厂家的控价只能缓解一时的供需关系,难以从根本上解决问题。最根本的,还是消费者对白酒的需求在减弱,导致全行业集体下滑。此外,竞争对手可能随时“掀桌子”,明着搞降价促销,从而打破原有市场平衡…

3

结语

从总体上看,今年白酒行业一季度表现“很一般”。头部酒企虽仍保持较强盈利能力,但业绩增速明显放缓;二三线白酒则明显下滑。

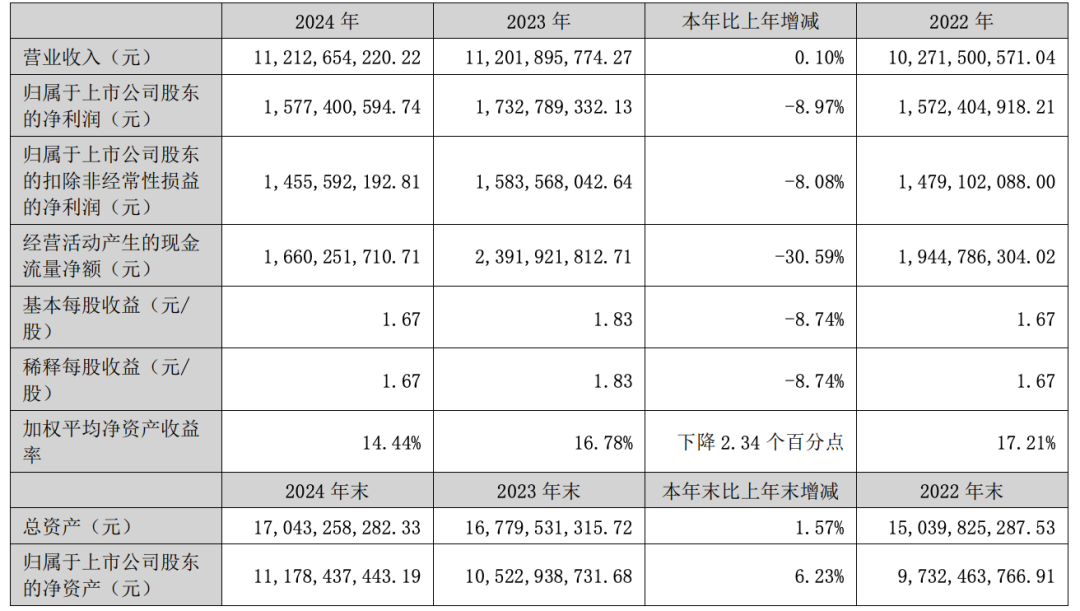

从刚刚公布的贵州茅台一季报来看,今年压力也不小。2024年底,贵州茅台合同负债降至95.9亿元,为最近5年新低。2025年一季报后,合同负债进一步降至87.9亿元,相比年初下降8亿元。茅台的压力,会逐级传递给其他所有酒企!

因此,今年各大酒企的销售目标总结起来就一个字——“稳”!比如五粮液将稳价和厂商共赢作为新一年的重点工作;洋河股份则明确将“主动降速,去库存”列入2025年工作规划;汾酒在经销商大会上表示“稳定压倒一切”…

实际上,不是酒企不想跑快,而是在当前这个环境下,“稳健”成了更现实的选择。

你们怎么看?

网友留言(0)