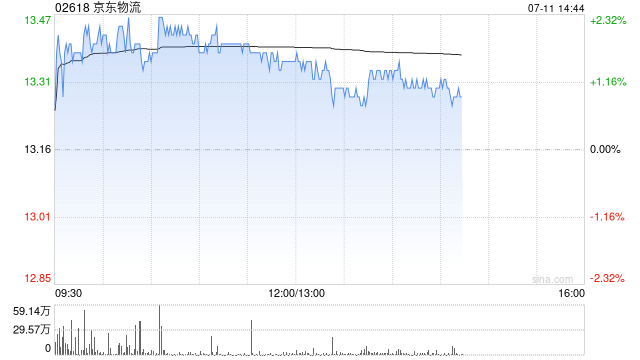

大和发布研报称维持京东物流(02618)目标价19港元以及“买入”的投资评级。大和维持对该公司2025-2027年每股盈利预测,并认为现在的股价没有完全反映新食品配送(外卖)业务,无人驾驶配送车Robovan 成本节约以及仓储机器人市场潜力的影响。

大和指,京东物流收入预测很可能好于预期。公司管理层强调,2025年第二财季内部和外部的收入增长强势,前者受惠于来自外卖行业国家补贴以及客流量。外部整合供应链业务的平均每个客户的收入持续改善,而过去几个季度为同比负增长。大和认为,京东物流注重服务质量以及时效性,而其来自淘宝的包裹量应会成为另一个积极推动收入的因素。大和预计该公司收入2025年第二财季有潜力实现同比百分之十几的增长。

管理层认为外卖行业2025年是一个很好的收入驱动力。根据现有的定价机制,京东物流的价反映出这项新业务为确保每件包裹不亏损而产生的成本。大和预计,2025年不会对公司产生有意义的盈利贡献,由于盈利有限但是收入上升,大和强调该公司的利润率可能被稀释。长期来看,京东物流来自外卖行业盈利积极。

网友留言(0)