港交所的钟要不够用了,A股公司跑去港股二次上市的太多了。

有人说,“赶快去港股IPO,抓住这一窗口期,能上尽上!”已经成为年内投资人最重要的工作。

目前,A+H股数量已经达到158家,这个数字显然还要增加,近一个月就有19家A股公司宣布筹划香港上市,其中也包括那个频繁遭用户投诉的支付公司拉卡拉。

从“为民服务”,到“被消费者怒斥”

每一个能够做大的公司,最开始似乎都有一个“伟大”的梦想。

2005年,孙陶然创办拉卡拉,就是为了帮老百姓解决交水电费、话费、还信用卡等频繁跑银行的麻烦事,仅仅4年就将业务覆盖全国38个城市,成为老百姓的“第四种支付方式”。

这个时候,孙陶然创办拉卡拉的“梦想”,应该说就已经实现了,至少也差不多了。

但是,一个有梦想的企业家往往也是一个野心家。

第一阶段成功后,从2010年开始,拉卡拉从mini家用刷卡机切入,2011年5月在获得央行颁发的第三方支付牌照后,逐渐将刷卡业务推向全国,2012年拉卡拉的月交易金额就达到300亿。

又是一个阶段的成功。

接着,2013年拉卡拉正式进军收单市场,推出各种pos机的同时布局线下收单业务,2014年随着拉卡拉收款宝APP的上线,拉卡拉的刷卡方式更加丰富,支持无卡、多卡等支付方式,2015年做到第三方支付和收单业务行业第二。

这在支付领域算是很大的成功了,但孙陶然依然不满足。

2018年开始与蓝色光标合作,2019年4月登陆A股创业板上市,2020年成为数字人民币战略合作伙伴中两家支付机构之一,2021年通过受让蓝色光标股权最终成为蓝色光标第一大股东,也是在这一年拉卡拉的营收达到了历史“天花板”66.18亿。

成功,连续的成功,这就是拉卡拉的发展历程,用户更是称其为“收款神器”。

然而,连续成功的另一面却是消费者的极度不满,拉卡拉近年的口碑下降是用户能够直接感受到的,在黑猫投诉 【下载黑猫投诉客户端】上拉卡拉的累计投诉量竟然高达93713条,仅过去一个月的投诉就有1686条。

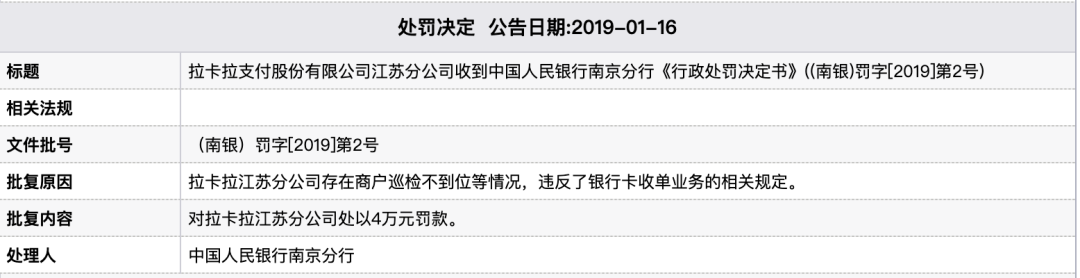

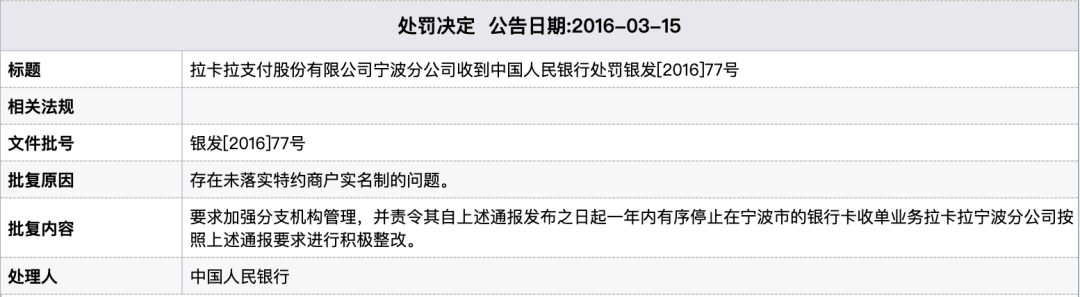

用户投诉拉卡拉的的内容集中于押金不退、乱扣费、费率较高、代理商行为不规范、频繁跳码等问题,在业务经营上,拉卡拉也曾频繁遭到央行的处罚,这些处罚主要又集中在2016-2019年期间,这正是它支付业务做到行业第二之后的事。

拉卡拉的成功显然是抓住了中国线上支付的浪潮,当高增长红利消失,拉卡拉的生意也就到了“天花板”了,2024年57.62亿的营收仅仅比2018年的56.79亿多了1亿,几乎连续8年停滞不前。

拉卡拉的净利润更是在2022年突然巨亏14.37亿,之后一蹶不振,2024年只有3.51亿的净利润,较2021年10.83亿的净利润暴跌七成。

今年一季度,拉卡拉继续业绩下滑。营业收入12.99亿元,同比下降13.01%。净利润1.01亿元,同比下滑51.71%;扣非净利润8468万元,同比下滑62.97%。

6年套现11亿,老板兄弟要“清仓”

身在商场,一旦梦想实现之后,驱使人的往往是欲望而不再是梦想。

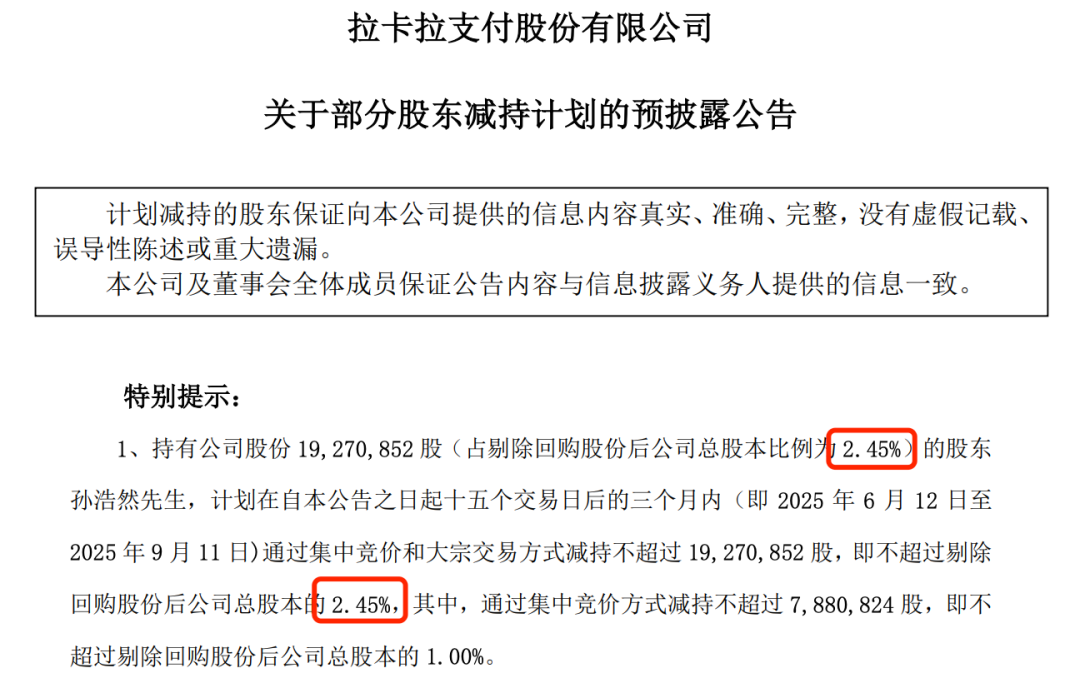

创办拉卡拉的孙陶然有一个弟弟叫孙浩然,上市后直接持股4.85%,自2022年5月起就年年减持拉卡拉,到今年6月他已经累计减持套现超4.6亿。今年5月20日,孙浩然宣布,将在三个月内减持不超过1927.0852万股、占公司总股本的2.45%,也即清仓减持。

6月18日晚间,拉卡拉发布的股权变动公告显示,6月12日-18日孙浩然减持了452.18万股、套现约1.26亿,持股还剩下1475.0025万股。

以今天拉卡拉收盘价29.77元/股计算,清仓减持可套现超4.39亿,加上此前套现的4.6亿,累计也有10亿了。

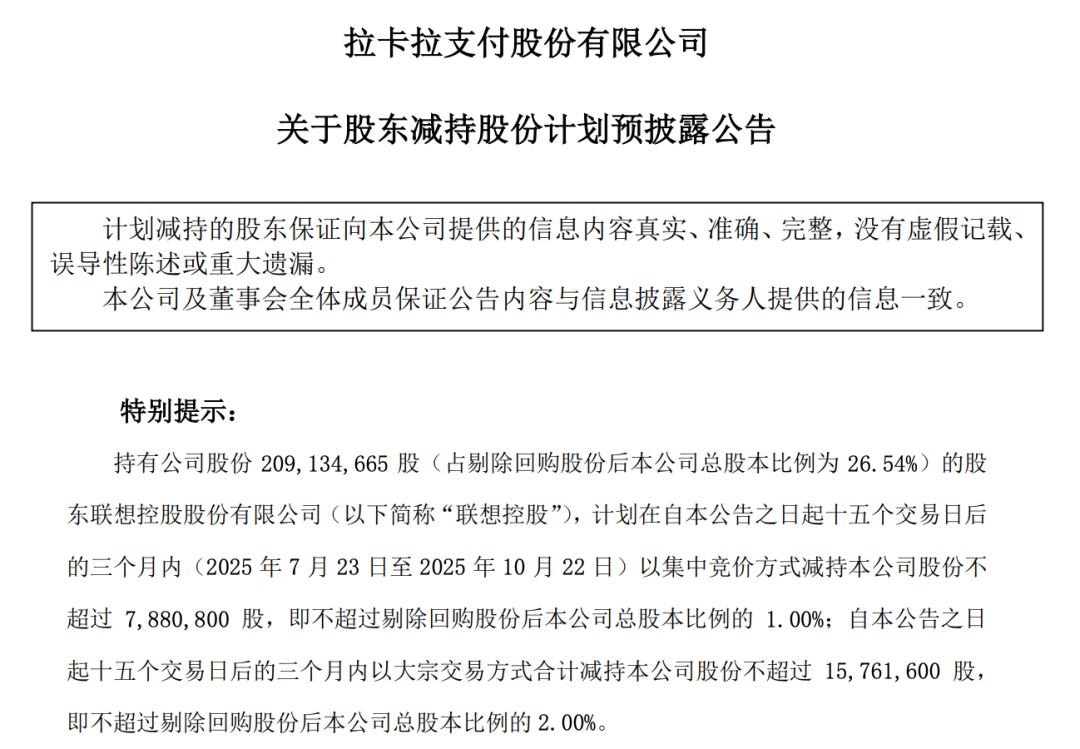

这是拉卡拉创始人孙陶然的弟弟减持套现的情况,他也是所有减持股东中套现最多的,第二多的则是拉卡拉第一大股东联想控股,2022年二季度一把减持套现超2.9亿。

有意思的是,这个时候正是拉卡拉股价跌得最狠的时候,联想持续减持期间拉卡拉股价几乎腰斩。

今年7月1日,时隔3年,联想再次宣布减持拉卡拉,“因自身业务安排和需要”拟在三个月内减持不超过2364.14万股、占总股本的3%,按今天的收盘价算,可套现超7亿。

仅这两位大佬,到目前已经减持拉卡拉套现超7.53亿。他俩的减持加上其他股东的减持,拉卡拉上市以来已经被股东减持套现超11.28亿,其他股东减持金额较孙浩然、联想要少的多,但他们却是频繁违规减持。

2021年11月3日陈江涛因500万股被司法拍卖,被深交所通报批评。2022年5月20日严琳因减持500万股时,涉嫌短线交易,被出具公告,到2022年7月28日又因这500万股为限售股、未履行减持预披露被深交所公开谴责。

百倍市盈率,去港股找“接盘侠”?

拉卡拉的在A股的“戏剧”是不是有点要逐步落幕的感觉了?

A股要落幕,港股才开幕。

6月16日,拉卡拉公告,为推进拉卡拉国际化发展战略,构建国内国际双循环格局,打造国际资本运作平台,加快数字货币在跨境场景的应用,提升公司国际竞争力,公司正在筹划H股上市。

这个理由其实很想“套话”,6月7日,A股蓝色光标发布的筹划H股上市也这么说,“为深入推进公司“发展全球化”战略部署,打造国际化资本运作平台,助力全球产业布局持续升维,加快构建国内国际双循环格局”,这也是可以理解的,毕竟蓝色光标的第一大股东就是拉卡拉。

不用说,其他筹划H股上市的A股公司理由也都大同小异。

但是,值得注意的是,拉卡拉股价经过近期的一大波炒作,股价已经涨了2倍多,滚动态市盈率更是已经超过93倍,这个时候抢着A+H股的“风口”,不怕港股把估值打回原形吗?

或许,拉卡拉还看上了当前港股稳定币的风口,但是目前港股稳定币概念股平均市盈率只有17倍,拉卡拉港股上市后,如果估值被打到十几二十倍,那可就有点尴尬了。

很显然,不管是好是坏,今年港股IPO风口这趟车,拉卡拉是一定要去坐一坐的,其他正在准备港股IPO的A股公司自然也是这个想法,多一个融资渠道总不是什么坏事吧?

网友留言(0)