来源:中粮期货研究中心

引言

纯碱价格出现明显下跌,此次下跌既有下游光伏玻璃行业“反内卷”减产带来的需求利空影响,也有上游工厂降价带来的“价格战”压制影响。中短期内纯碱行业过剩现实清晰,近乎无解。

1

下游:光伏“反内卷”推进

近期对于纯碱需求而言最大的利空无疑是重碱下游光伏行业的反内卷推进。人民日报6月29日头版推出金社平文章《在破除“内卷式”竞争中实现高质量发展》指出,“要深化要素市场化配置改革,主动破除地方保护、市场分割和‘内卷式’竞争。”政府有引导、行业有自律、企业有行动,综合整治“内卷式”竞争就能稳步推进、见到成效。其中的内容更是明确提及光伏行业。而近期光伏玻璃行业也是深入探讨“反内卷”,开会商定减停产事宜,行业预计7月开始减产,部分头部企业减产规模可能将达到30%。从已有消息看,光伏玻璃行业未来减产或者停产的日熔量可能达2万吨(由于实际开工及执行力度影响,真实影响可能小于理论量),对应纯碱日耗约4000吨,这无疑令供需已经明显过剩的纯碱行业雪上加霜。

纯碱另一大下游浮法玻璃端现阶段带来的需求支持也相对有限,虽然未来2周仍有新产线点火,但一旦兑现,势必令浮法玻璃的基本面进一步恶化,过剩倾向更加明显,反而会倒逼行业出现更大规模的冷修和产能出清。目前浮法玻璃的日熔量约15.78万吨,至少要跌到15.2万吨以下才有可能实现短期的供需平衡,对应纯碱日耗影响约1160吨,虽然过程反复,但在当前的地产周期下,浮法玻璃冷修停产的终点明确,利空纯碱刚需无疑。

2

上游:产业“价格战”持续

除了需求端的利空之外,纯碱还面临自身供给端产能愈发过剩以及由此衍生的“价格战”带来的利空影响。山东某套保大厂7月报价环比6月降了100元/吨,目前已经不到1200元/吨,而且其氨碱法工艺在市场上并无任何成本优势,其报价基本上就是纯碱价格运行的天花板,这无疑是将纯碱期货价格的上方空间牢牢锁死,这也进一步彰显了当下纯碱现货市场的过剩压力和无解矛盾。而相比氨碱法企业成本更低的联碱法企业、天然碱法企业也在低价循环的路上一去不返,行业内卷式竞争中短期仍旧无解,只能熬到高成本企业逐步市场出清。

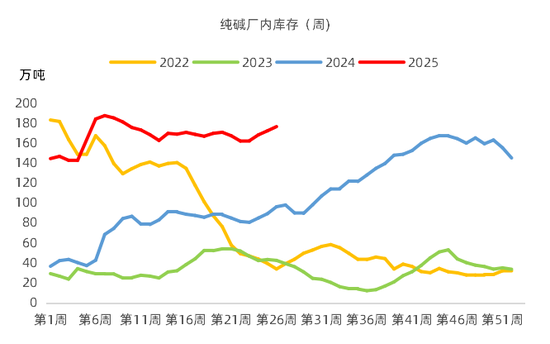

对于纯碱价格压制的另外一个因素则是居高不下的天量库存。根据隆众最新公布的数据看,截止到2025年6月30日,国内纯碱厂家总库存176.88万吨,较上周四涨0.19万吨,涨幅0.11%。本已天量的库存又进一步高位累积,而这种库存表现还是建立在纯碱近期厂家检修增多,开工下滑的基础上,可想而知当下纯碱的供需过剩形势有多严峻。

此外,除了自身供需和价格影响外,纯碱也受到了来自于煤炭端的拖累。这一轮工业品反弹,黑色建材端的龙头是焦煤,但随着焦煤期货反弹的价格越来越贴近于蒙煤仓单价格,再加上复产消息影响,焦煤价格也止涨开跌。龙头尚且熄火,对于纯碱这种基本面较差的跟风品种,自然也难以延续升势,交易逻辑也开始重新回归孱弱的基本面。

3

后市展望

目前纯碱基本面仍较为弱势,下游“反内卷”带来需求利空,上游“价格战”又锁死上方空间,过剩现实延续,中短期难以看到大幅反弹甚至反转的可能。对于套保或者套利需求而言,仍建议留意纯碱期货价格反弹到氨碱法企业成本线附近,参与套保或空配套利的机会选择。

风险提示:政策刺激超预期

作者简介

刘冠民

中粮期货研究院 化工研究员

交易咨询资格证号:Z0020357

网友留言(0)