卓创资讯肉类资深分析师李素杰

【导语】上半年国产冻品库存处于近五年低位,且进口量亦不大,导致市场供应收紧,价格存在抗跌性,但随着关税消息调整,进口冻品价格承压下行。下半年国产及进口冻品供应量仍或不大,但需求缩幅大于供应降幅,因此冻品价格或震荡缓跌。

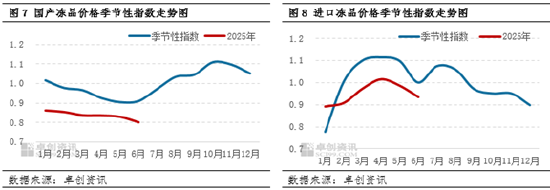

1.国产冻品库容率低位,价格存抗跌性

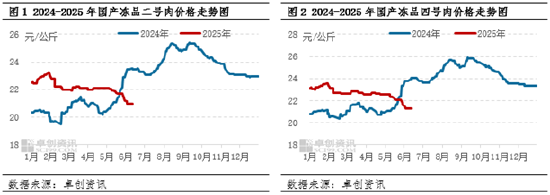

上半年国产冻品价格呈现横盘后下滑走势,价格存“抗跌性”。根据卓创资讯数据监测,上半年国产冻品二号肉均价为22.10元/公斤,同比上涨4.94%;上半年国产冻品四号肉均价为22.59元/公斤,同比上涨7.32%。其主要原因是冻品库容率处于近五年低位,根据卓创资讯监测,截至6月,重点样本企业冻品库容率为19.41%,较近五年平均值26.22%相差6.81个百分点。库存量较少,导致价格存“抗跌性”。

2.关税政策调整驱动下,进口猪肉冻品价格攀高后承压下行

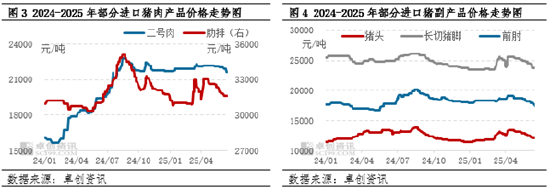

2025年3-4月份,受关税政策调整影响,情绪端对进口冻品价格产生影响。从3月份对原产于美国的猪肉加征10%关税,到4月份多轮加征至125%,再到5月份取消91%的关税等条件,导致进口冻品价格攀高后承压下行。根据卓创资讯数据监测,3月、4月猪头价格涨幅分别为7.01%、4.35%;长切猪脚涨幅为5.03%、2.07%;猪前肘涨幅为0.95%、2.65%。加征关税消息助力进口商抬价情绪,且存惜售行为,市场冻品供应短时收紧,进而引发部分下游食品厂备货囤货行为,带动价格上涨;但随着关税关系缓和,下游食品厂采购积极性下降,且进口贸易商出库积极性提高,市场价格再度承压下行,猪头5月跌幅达2.84%。

3.下半年国产及进口冻品供应量或不大

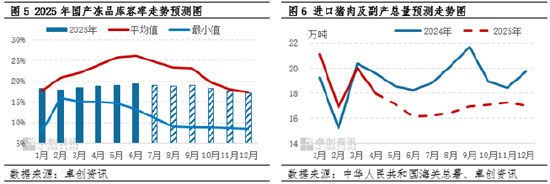

下半年生猪出栏量仍或处于充沛状态,屠宰企业入库成本虽降低,但对后市行情或持悲观心态,因此入库积极性较低,心态较为谨慎,因此国产冻品供应或仍处于平均水平之下,预计2025年下半年国产冻品库容率呈现震荡缓跌走势。随着5月份关税或逐步缓和,三季度末猪副进口量或小幅增加,但肉类进口成本偏高,或小幅减少;四季度进口贸易商或对国产价格存悲观心态,三季度采购量减少,四季度存微降可能,下半年整体进口量或小于同期。

4.下半年冻品需求或不及预期

下半年冻品或呈现季节性上涨走势,8月份之后国产冻品需求或增幅较为明显。上半年采购不及预期水平,且囤货力度下半年或继续偏弱,目前国产鲜品价格偏低,或进一步冲击冻品销量,部分下游经销商存在冻品改鲜品采购现象,因此下半年国产冻品需求好转程度或不及预期。

进口方面,三季度夏季或处于部分产品如猪头、肋排等产品的消费旺季,但四季度下游食品厂进口冻品采购量或下滑,备货积极性下降。但根据上半年情况判断,进口冻品即使处于库存偏低位置,但下游订单量缩减,经销商备货积极性较弱,因此下半年进口冻品需求量整体或下降。

综上所述,卓创资讯预计下半年进口冻品及国产冻品均呈现震荡下跌走势。进口量或减少,且库容率处于低位,但国内下游食品或加工厂对后市行情信心不足,采购积极性不高,且终端订单量下滑,囤货力度亦较弱,需求缩幅或大于供应缩幅,导致价格下跌。预计国产冻品二、四号下半年月均价高点或分别为21.79元/公斤、22.08元/公斤,低点或分别为19.77元/公斤、20.00元/公斤,但如进口猪头等存在季节性的产品,或在三季度存在短时上涨行情,但涨幅有限,多数时间维持在11200-13000元/吨区间。

网友留言(0)