来源:@华夏时报微博

华夏时报记者 于娜 北京报道

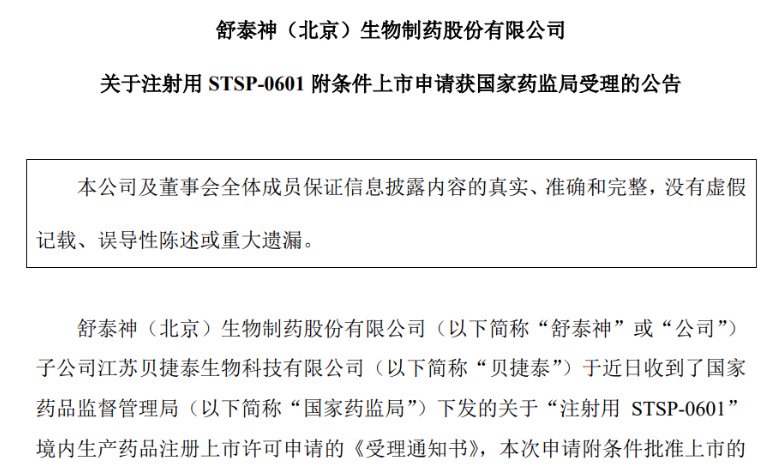

今年以来,舒泰神(300204.SZ)上演了一场令人咋舌的资本魔幻剧:股价半年内狂飙380%,市值一度突破200亿元。这场狂欢的核心驱动力,是一款尚未上市的血友病新药STSP-0601——其附条件上市申请于6月3日获国家药监局受理的消息,被市场解读为“救命稻草”。

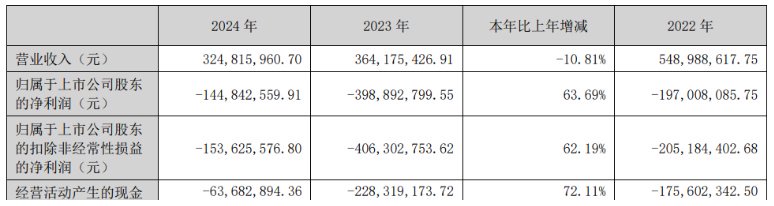

然而,狂欢背后是残酷的现实:这家上市14年的药企已连续五年亏损,累计亏损超10亿元;2025年一季度营收仅6321万元,同比下滑33%。舒泰神的困境源于核心产品“断档”与创新药研发失利的双重打击。

6月20日,舒泰神在互动平台表示,对于临床前和临床阶段项目的海外权益及部分项目国内权益的合作预期及多种合作模式均持开放态度,并重视BD(业务拓展)工作的开展。这一举措也为STSP-0601未来的市场拓展与商业化进程增添了想象空间。

这场由未上市新药掀起的股价狂欢,最终能否兑现为业绩增长,仍是一个待解的问号。

靠老产品艰难支撑

舒泰神成立于2002年,2011年在深圳证券交易所创业板上市。舒泰神以自主知识产权创新药物,特别是生物药物的研发、生产和营销为主要业务,已上市产品包括创新生物药、特色化学药、涉及神经系统、肠道系统等治疗领域。

不过,在舒泰神过去长达二十三年的发展历程中,公司的产品布局长期处于较为单一的状态。直至今日,其主要营收依旧严重依赖两款老产品——2004年获批上市的舒泰清,以及2006年上市的苏肽生。

舒泰清作为一款用于治疗功能性便秘以及清洁肠道的药物,在肠道相关治疗领域占据了一定的市场份额。而苏肽生则是首个国产鼠神经生长因子,在其销售的鼎盛时期,苏肽生曾在2016年达到12.39亿元销售额,占当年公司总营收的比例接近九成,成为当之无愧的核心支柱产品。

然而好景不长,2019年成为了舒泰神发展历程中的一个转折点。这一年,苏肽生先是被列入第一批国家重点监控合理用药药品目录,之后又被按照规定剔除出医保目录,这意味着患者在使用苏肽生时需完全自费。这直接导致苏肽生的市场需求急剧萎缩,舒泰神的业绩开始呈现出断崖式下滑的态势,从2020年起,公司业绩由盈转亏,当年亏损额达到1.33亿元。此后,公司业绩持续低迷,在接下来的几年中,亏损局面不断延续,至今已连续亏损长达五年之久。

在核心产品受挫、业绩持续下滑的严峻形势下,舒泰神将扭转局面的希望寄托在了开发创新药上,但这条路也是一波三折、险象环生。

2020年2月,新冠疫情突如其来,迅速在全球范围内蔓延。舒泰神敏锐地捕捉到这一市场需求,迅速围绕新冠药物展开了多款创新药的布局。然而,直到疫情对经济和社会的影响逐渐减弱,舒泰神也未能成功推出有效的新冠治疗产品。2024年3月,舒泰神无奈发布公告,宣布终止所有新冠药物的研究工作,公司前期投入的高达3.83亿元的研发费用也随之付诸东流。

祸不单行,舒泰神寄予厚望的乙肝治疗重磅药物STSG-0002同样遭遇滑铁卢。在历经四年的研发后,该项目最终不得不宣告终止研发。这些研发失利的沉重打击,进一步加大了舒泰神的困境。

进入2025年,舒泰神的业绩情况依旧不容乐观。今年一季度,舒泰神营收仅为6321.40万元,同比下降33.45%;归母净利润为-233.50万元,虽然同比减亏38.05%,但依旧处于亏损状态。

新药能否带动业绩逆袭

就在舒泰神深陷业绩困境之时,一款用于治疗血友病的新药STSP-0601将舒泰神带入了一场股价狂欢,其是否能成为舒泰神绝处逢生的“救命稻草”?

血友病是遗传性凝血障碍出血病,分A、B型,需定期注射凝血因子止血。但是部分患者会出现“伴抑制物的血友病”,自身免疫系统抑制凝血因子,致治疗效果差、出血风险增加。

STSP-0601的出现,为这一难题提供了全新的解决方案。在2019年获批临床后,今年6月3日,STSP-0601附条件上市申请正式获国家药品监督管理局受理。这一进展让舒泰神距离推出第一款创新药越来越近,也使得市场对其未来发展充满了期待。

在血友病细分赛道,已经诞生了一些重磅药物。比如神州细胞的重组凝血因子VIII安佳因为例,该产品在上市后的第一年,便凭借其卓越的疗效和市场推广策略,创造了销售额破10亿元的佳绩,充分展示了血友病药物市场的巨大潜力。对于舒泰神的STSP-0601,财通证券预测其国内销售峰值有望超过20亿元。

不过,STSP-0601面临的诸多挑战也不容忽视。医药行业独立评论人肖肖向《华夏时报》记者表示,从适应症细分角度来看,STSP-0601瞄准的伴抑制物血友病适应症相对较为小众,与面向更广泛患者群体的药物相比,STSP-0601的市场基础可能相对较窄,在市场推广和销售过程中,更加考验企业精准地定位目标客户群体,提高产品的市场渗透率能力。

虽然舒泰神也积极布局了不伴抑制物的血友病适应症,但其面临的市场竞争依然异常激烈。正大天晴、天坛生物等药企已经先行一步,其同类产品先后获批上市,已经在市场中占据了一定的份额。对于STSP-0601来说,要想在竞争激烈的市场中脱颖而出,分得一杯羹,面临着巨大的挑战。

同时,舒泰神对研发的高投入一定程度上对公司的业绩造成了沉重的压力,加剧了公司的亏损局面。2023年,舒泰神研发投入比营收还要高,达到4.48亿元,占营业收入的123.02%却未换成果。

为了缓解研发投入带来的资金压力,舒泰神积极探索多元化的融资渠道,力求为公司的研发和发展注入持续的资金动力。2022—2023年,舒泰神曾计划通过向特定对象发行股票募集资金总额不超过38148.15万元(含本数),扣除发行费用后的募集资金净额将专项用于创新药物研发项目。然而,由于多种因素的综合影响,包括资本市场行情波动、政策变化情况以及公司自身发展规划的调整等,最终公司决定终止该定增计划,并撤回申请文件。这一事件充分反映了创新药企业在融资过程中面临的诸多不确定性和挑战。

2024年,舒泰神研发投入锐减逾六成,研发费用由上年同期的4.48亿元下降至1.62亿元;2025年第一季度,公司的研发费用也同比减少46.54%。研发投入的减少虽在一定程度上改善了短期财务状况,但也引发了市场对于是否会影响新药研发进度和质量的担忧。

对于公司如何保证研发投入以及拓展融资手段等问题,《华夏时报》记者联系采访舒泰神董秘,截至发稿未收到回复。

舒泰神凭借未上市的血友病新药STSP-0601在资本市场上掀起了一阵波澜,但其多年积累的业绩困境以及新药面临的市场挑战,都决定了其后续发展之路并不平坦。肖肖认为,STSP-0601的上市虽然为舒泰神带来了翻身的希望,但新药上市后的市场表现仍存在诸多不确定性,其在市场竞争中能否脱颖而出,实现预期的销售目标,还有待市场的检验。

责任编辑:姜雨晴 主编:陈岩鹏

网友留言(0)