文/新浪财经上海站 陈秀颖

证监会近期发布《推动公募基金高质量发展行动方案》,首次明确对基金经理实施绩效薪酬与长期业绩挂钩的奖惩机制。

根据《方案》,若基金经理管理的产品三年以上业绩低于业绩比较基准超过10个百分点,其绩效薪酬需大幅下调;反之,若业绩显著跑赢基准,则可适度提高薪酬。

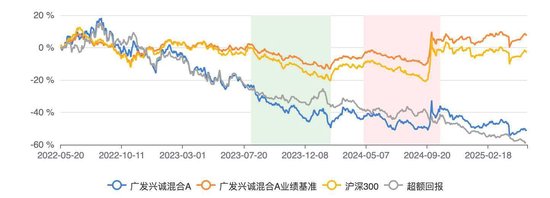

广发兴诚混合A业绩表现长期低迷,跑输基准

据Choice数据统计,规模大于10亿且成立超过三年的基金中,近三年累计收益率低于同期业绩比较基准收益率10%的共计356只,265位基金经理,61家基金公司。

广发兴诚混合A(代码:011121)成立于2021年1月6日,是一只高风险偏股混合型基金,截至2025年5月20日,基金规模为12.62亿元,单位净值0.4077元,成立以来年化收益率为-18.49%,近三年亏损51.12%,大幅跑输基准(沪深300指数收益率×60%+人民币计价的恒生指数收益率×15%+中证全债指数收益率×25%)56.14%。

(数据时间:2025年5月20日,下同)

基金经理郑澄然从业5年,目前管理总规模57.59亿元,任职该基金期间(4年又136天)回报为-59.05%。

此基金总规模从2021年巅峰期的48.63亿元缩水至当前12.62亿元。

其管理的广发鑫享混合A(002132)同样表现惨淡,近三年亏损35.67%,跑输基准42.17%。

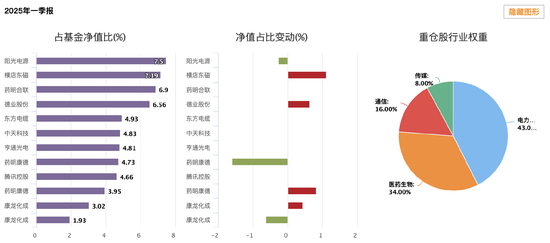

持仓数据显示,该基金持续超配光伏产业链,前十大重仓股集中度长期维持在70%以上。截至2025年一季报,阳光电源(8.38%)、横店东磁(8.02%)、药明合联(7.32%)等光伏龙头企业占据主导。(数据来源:2025年一季报)

该基金长期表现堪忧,近三年亏损51.12%、最大回撤达-32.62%,远超同类平均水平。

近几年,广发兴诚混合A的规模在不断下降,但依旧保持在10亿以上的规模。

在2024年年报中显示,持有人户数持续减少(从2022年中报61665户降至2024年报45993户),但户均持有量却激增64%(达64040份),显示大额资金入场。

郑澄然重仓光伏:成也萧何,败也萧何

基金的核心持仓长期聚焦新能源赛道,尤其是光伏产业链。

截至2025年一季度报告,前十大重仓股中阳光电源(8.38%)、横店东磁(8.02%)、德业股份(7.32%)、东方电缆(5.50%)等光伏标的合计占比超30%。

郑澄然近三年来一直在试图通过调仓缓解亏损压力:

2023年电力板块占比高达86%、机械设备占比7%,石油石化占比6%;

2024年中报显示,增持温氏股份(+2.50%)、牧原股份(+1.32%)等生猪养殖企业,农林牧渔板块合计占比达到29%;这一调仓并未对冲新能源板块的溃败,反而因猪周期本身受疫情、政策(如环保限产)等因素扰动较大,实际表现不及预期,导致基金业绩进一步承压。

2024年年报中显示,新增医药板块,药明康德(+7.50%)、康龙化成(+3.07%),整体医药板块占到了30%的比重,但此持仓组合仍未见效。

2025年一季度新增传媒板块的腾讯控股(+5.21%),但今年以来基金依旧亏损6.91%,虽在近一个月实现了盈利4.65%,但依旧反映出短期波动难以修复长期结构性问题。

监管新规下的调薪压力

郑澄然的调仓呈现出“广撒网式自救”特征:从2023年重仓电力到2024年强攻猪周期、2025年跨界医疗与互联网,策略频繁切换却缺乏主线逻辑,光伏持仓仍占30%以上,形散神不聚的调整未能对冲新能源溃败压力。

调仓记录揭示了更深层困境,在光伏板块的集中使得无法对抗市场的不断变化和调整。

2025年一季报中郑澄然最新观点:

“若产业链价格在当前位置能稳住的话,龙头企业或有较大的股价修复空间。除去本基金配置较多的光储细分方向以外,我们新增配置了海上风电板块,海底电缆行业是新能源中为数不多经历一轮周期之后,格局仍然在优化,预期未来仍然还有很大发展空间的行业。 医药板块在创新药出海以及医保政策预期放松背景下迎来了较强的反弹。港股部分创新药龙头在一个季度内翻倍,一方面市场对有边际变化的底部资产兴趣较大,另一方面对高位的AI、机器人等还是有所担忧。 回顾过去一季度,大盘指数较为稳定,同时看到行业轮动加快的迹象。对二季度的投资,我们仍然乐观,积极寻找市场新的变化。”

广发兴诚混合A的案例,揭示了赛道型基金的双刃剑效应。

当产业周期上行时,重仓策略能创造超额收益;但下行周期中,过高的行业偏离度会放大亏损。

网友留言(0)