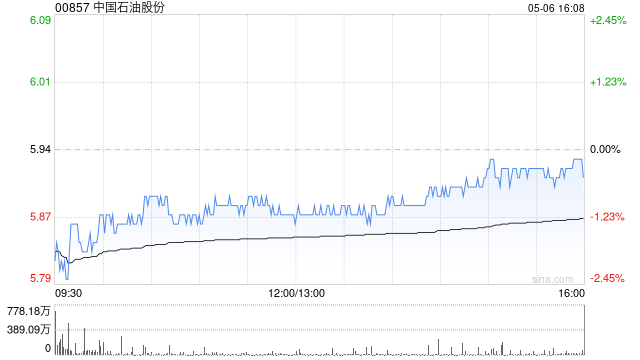

瑞银发布研报称,中国石油股份(00857)2025财年第一季净利润同比增长2%,环比增长46%,高于预期。瑞银将中石油2025至2027财年盈利预测,分别下调7%、5%及5%。同时将该股目标价由9.5港元下调至9港元,维持“买入”评级。

瑞银将2025至2027财年布伦特油价预测,分别下调至每桶66、65及70美元。并认为中石油的上游收益可能承压,但其承诺通过持续成本控制或增加天然气产量,来抵消油价下跌的负面影响。天然气业务方面,瑞银预期稳健增长将持续,国际油价回落有助于减少液化天然气(LNG)进口损失;油品业务方面,中国石油计划在国内需求萎缩的情况下,推广非油品及LNG业务;化工业务方面,近年来该部门在行业低迷中展现收益韧性,中石油表示将推动炼油转型或升级。

网友留言(0)